培育钻石:让钻石成为“可承担的奢侈品”

培育钻石到底是不是真钻石?

钻石恒久远,但不是只有一种钻石。

据福布斯日前报道,LVMH集团协同旗下奢侈品风投基金LVMH Luxury Ventures、Ragnar Crossover Fund和More Investments向以色列培育钻石公司Lusix共同投资9000万美元,帮助后者于今年夏天在以色列建设采用太阳能电力的新工厂,“让培育钻石成为真正的奢侈品”。

不仅仅是LVMH,众多奢侈品牌和珠宝商纷纷潜入培育钻石的蓝海。例如,另一法国奢侈品巨头Chanel集团投资法国培育钻石品牌Courbet,Chanel在最近的一份声明中表示,公司之所以会投资Courbet这样的新企业,是出于“观察潮流的演变,以及了解科技世界动态的需要”,不过现在还没有采用培育钻石的打算。

珠宝商们一边布局培育钻石,但一边又与培育钻石划清界限。这也让培育钻石面临着“身份的尴尬与争议”。培育钻石到底是不是真钻石?培育钻石未来能够替代天然钻石,成为爱情的新象征么?

“为爱减负”

一直以来,钻石都被赋予爱的含义。自1947年,De Beers(戴比尔斯)提出“A diamond is forever.”(钻石恒久远,一颗永流传)经典口号。随之而来的,是消费者为天然钻石高昂价格而忧伤,许多年轻消费者无力负担,更有戏言“一颗就破产”。但是,培育钻石的出现,则有可能改变这一局面。

培育钻石,作为人造钻石的一种,通过模拟天然钻石在地底下100多公里深处高压高温的生长环境,将石墨形态的碳元素转化成钻石。这种培育出来的钻石与天然钻石,在外观、物理性质以及化学性质都保持一致。也因此,培育钻石更加绿色环保,避免了天然钻石在开采中的环境破坏,如地表破坏,二氧化碳排放以及水资源大量消耗等问题。

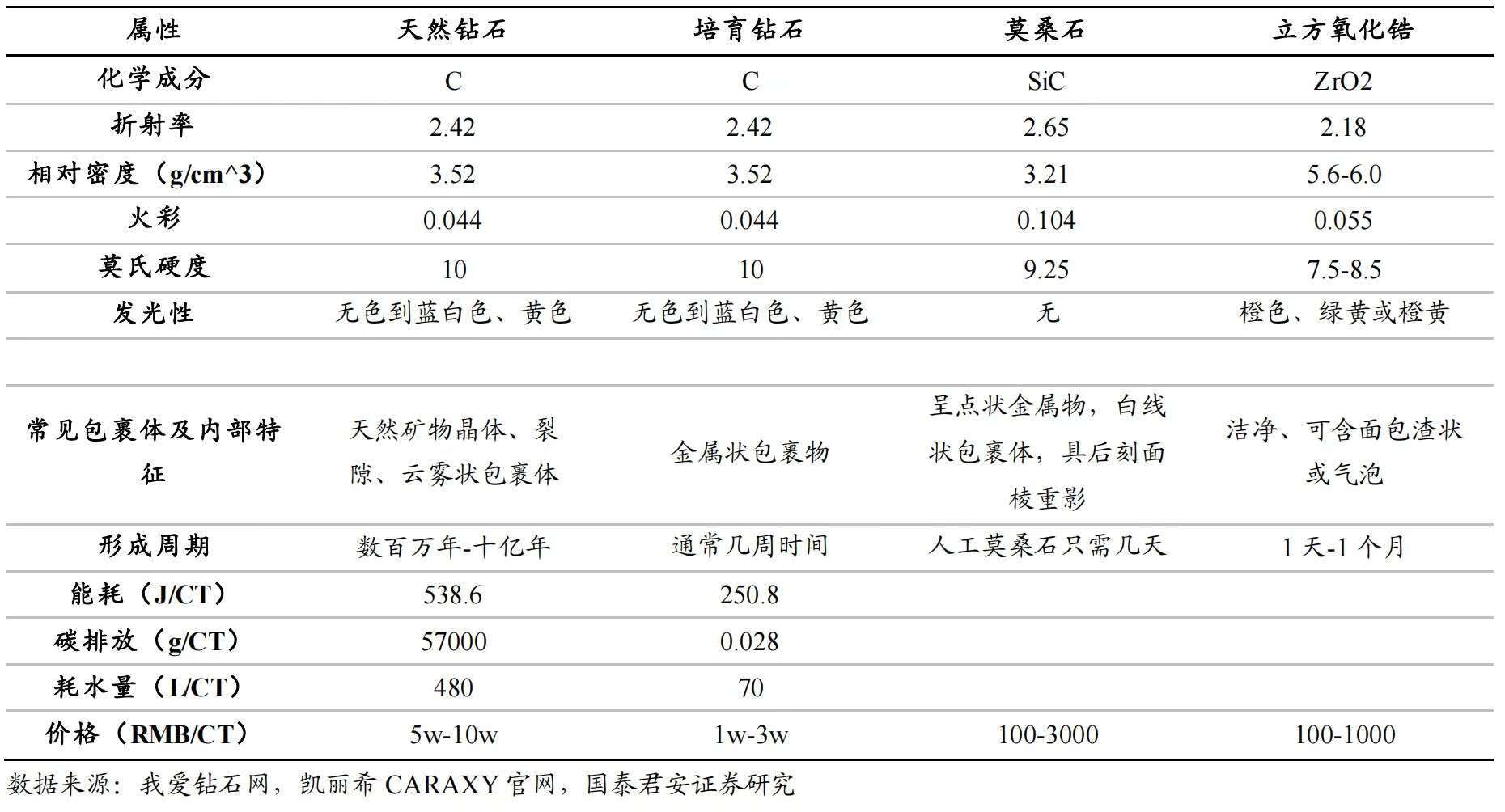

更重要的一点是,培育钻石是真钻石,从而显著区别于市场上“莫桑钻”与“水钻”(又称“锆石”)等仿钻材料。有公开资料显示,1954年,美国G.E.公司成功研制了世界上第一颗人造金刚石;1963年,中国第一颗人造细粒钻石诞生。

国泰君安研究报告显示,在同等条件下,培育钻石的价格,约为天然钻石价格的三分之一。因此,相同的材质和优势的价格,确实有可能拯救年轻人无力负担的“爱的代价”。

天然钻石vs培育钻石

据业内人士分析,培育钻石的受众仍以年轻群体为主,主要分为两大客群:一类是25-30岁群体,主要购买结婚钻戒;另一种是30-40岁已婚群体,他们当中很多人已拥有天然钻戒,所以会在婚后纪念日和日常佩戴的饰品上,选择培育钻石。

国内首个实验室钻石品牌Caraxy(凯丽希)创始人郭升表示,当前国内培育钻石的市场教育仍未充分,培育钻石的认知群体持两类截然相反的观点,一类是人造概念的绝缘群体,认为即使两者具有同等化学成分、折射率、密度、硬度等指标,但仍认定“非天然即为假”;另一类群体不仅能够接受培育钻石,且接受度和忠诚度非常高,认可培育钻石的高性价比,也认同培育钻石背后的理念。

据介绍,Caraxy(凯丽希)早在2015年就进入培育钻石领域。目前已在天猫开设旗舰店、多个城市开设线下体验中心,并在2019年推动中国首个培育钻石鉴定分级团体标准的制定和政府备案,是国内培育钻石品牌的先行者。

郭升说,Caraxy(凯丽希)的核心品牌理念是“Grow Your Love”(让爱成长),并最早推出“种出来的钻石”这一概念。也因此,Caraxy(凯丽希)结合培育钻石Laboratory-Grown Diamond的特点,提出“让爱与培育钻石一样,共同培育,共同成长”。

有消费者表示,选择培育钻石,不仅仅是因为其价格,而是希望“花同样的钱,买更大的钻石”,又或者说,愿意“花更少的钱,买同样的钻石”。由此可见,高性价比是消费者购买培育钻石的重要因素之一。

在钻石消费习惯的研究中发现,购买钻戒的消费者通常不会减少预算,尤其是婚戒消费。而消费者认为,在同等价格中,培育钻石的尺寸大一些。譬如,如果消费者计划1万元预算,原本只能买30分的天然钻石,那么换成培育钻石后,就可以买到70分大小。钻石的价值不变,但是品质和尺寸都得以升级,因此明显提升了消费体验和满足感。所以,培育钻石让钻石成为“Affordable Luxury(可承担的奢侈品)”,吸引到当代年轻群体的认可和认购。

另一新兴培育钻石品牌Light Mark(小白光)联合创始人刘韧也曾分享,中国作为培育钻石生产大国,能在零售领域见到的培育钻石珠宝品牌却非常少。相比之下,这类产品和品牌在美国零售市场的表现却异常活跃,就像钻石对于美国人,就像是茶或者白酒对于中国人一样。

咨询公司Tenoris数据显示,美国今年5月份钻石珠宝销量同比/环比均有所下降,但培育钻石的消费额增长了32.7%;订婚戒指方面,5月“天然钻石订婚戒指”的销量同比下降19.7%,而培育钻石订婚戒指销量却上升了73%。

目前,中国消费者对培育钻石的认知还处于早期阶段,市场也需要更多的培育钻石品牌为消费者提供更多的选择。

巨头入局

据报道,自3月份以来,因地缘冲突问题,制裁俄罗斯导致毛坯钻供应出现了较大缺口,2022年天然钻石开采及毛坯供应或将减少30%。而世界钻石产值最大生产国博茨瓦纳矿产和能源部部长对此表示,这30%的差距很有可能被非自然资源(培育钻石)所填补。

全球天然钻石供应紧张带来价格上升,同时天然钻供不应求也给培育钻石带来了蓬勃发展的机遇,逐渐成为新时尚和新消费趋势。不少钻石开采商和珠宝零售商也早已下场布局。

据国泰君安研究报告显示,从下游品牌消费来看,培育钻石品牌以天然钻石矿石开采商、传统钻石珠宝商以及培育钻石新兴品牌为主要参与者。

培育钻石新兴品牌是该行业的先行者,如中国的Caraxy(凯丽希)与美国Diamond Foundry都是在2015年左右进入培育钻石行业,是早期的独立培育钻石品牌。随后Light Mark(小白光)、Lusant(露璨)等品牌陆续诞生。

随着培育钻石发展迅猛,这个新兴市场也引起天然钻石开采商和钻石珠宝商的关注和下场入局。例如2018年的9月,全球最大钻石生产商De Beers旗下的Lightbox Jewelry,以低价策略渗透拓展增量市场。

不少传统钻石珠宝零售商通过推出子品牌,扩充SKU品类,打造新的利润增长点。其中以施华洛世奇代表,率先在2017年打造子品牌Diama销售培育钻石,进而转向高端产品线。此外,2019年美国最大的珠宝零售商Signet也在旗下主要品牌Kay、Jared和Zales,以及新投资的培育钻石珠宝的线上品牌James Allen等品牌中销售培育钻石产品,除了时尚珠宝之外,还扩张到婚庆珠宝,以及培育钻石裸石和戒托的私人定制服务。

与此同时,中国钻石珠宝商品牌周生生创建培育钻石品牌The Future Rocks,重点布局海外市场。

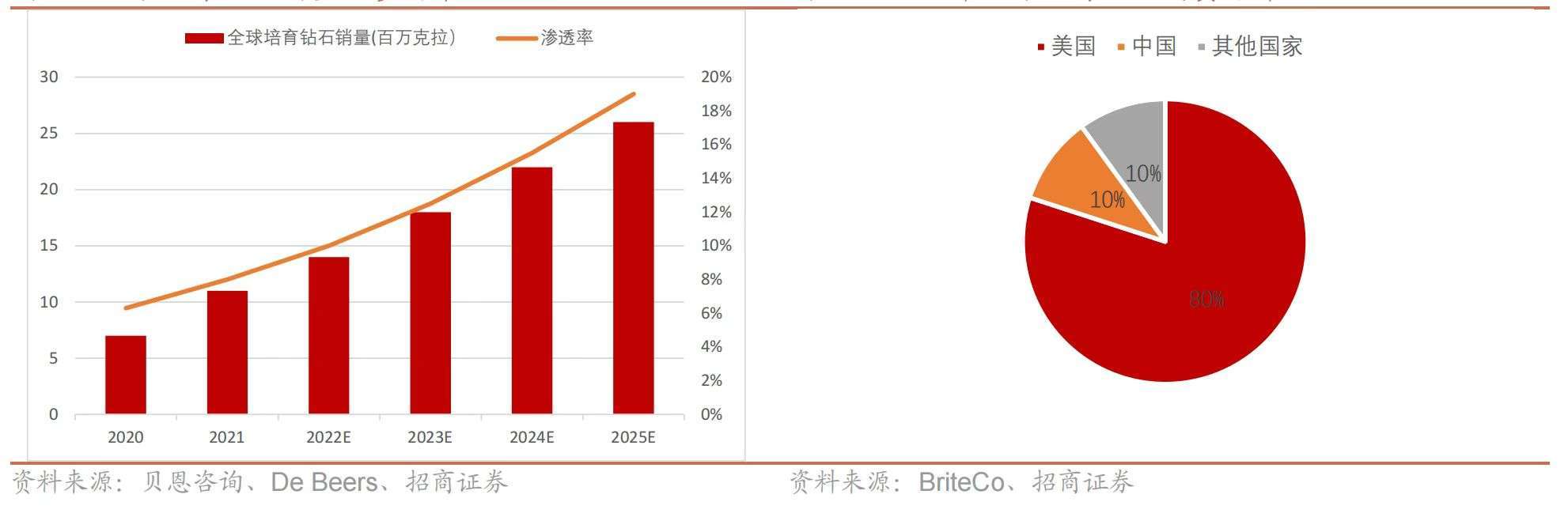

从全球下游品牌渠道来看,美国的培育钻石零售品牌较多,发展较为成熟。这与其钻石消费者观念和市场教育有关,消费者接受度高。根据贝恩咨询和招商证券等机构数据,2021年,美国和中国分别占全球培育钻石消费约80%和10%的市场份额。

全球培育钻石销量及渗透率2021年培育钻石消费分布

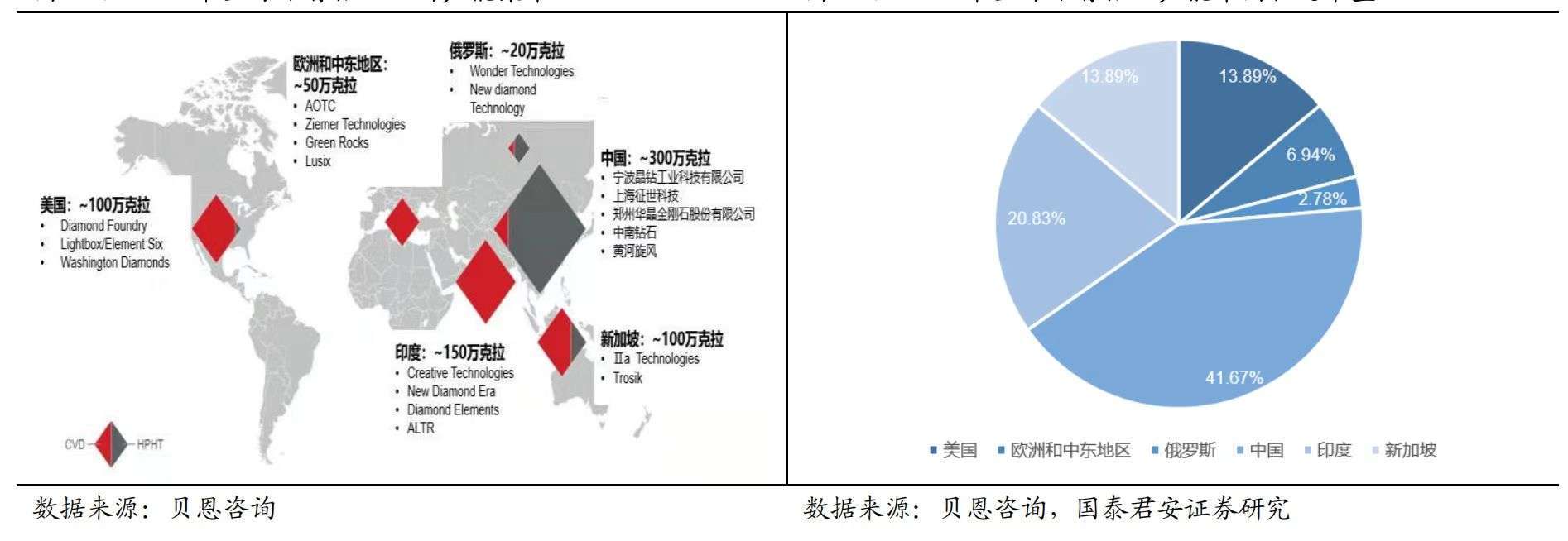

与下游品牌渠道发展不同的是,在上游钻石培育生产领域,中国培育钻石厂商占近半壁江山。根据贝恩咨询数据,2020年全球培育钻石总产量约720万克拉。其中,中国培育钻石产量远超其他国家达约300万克拉,占全球总产量约41.67%,印度和美国的培育钻石产量分别占全球总产量的20.83%和13.89%。在中国培育钻石生产领域,80%的钻石培育生产集中于河南。

2020 年全球培育钻石上游产能

今年以来,在全球天然钻石整体供给收缩的背景下,培育钻石迎来放量良机。同时,随着近年来培育钻石技术工艺的迭代提升,上游厂商成本可控,供需两旺之下,迎来高速的业绩成长。

近日,上游国内头部培育钻石厂商——中兵红箭(000519.SZ)发布业绩预告,预计2022年上半年将实现归母净利润6.65亿元至7.15亿元,同比增长 103.41%至118.71%。业内另一后起之秀——力量钻石(301071.SZ)亦业绩预告,预计2022年上半年实现归母净利润2.255至2.365亿元,比上年同期增长108.80%至118.98%。

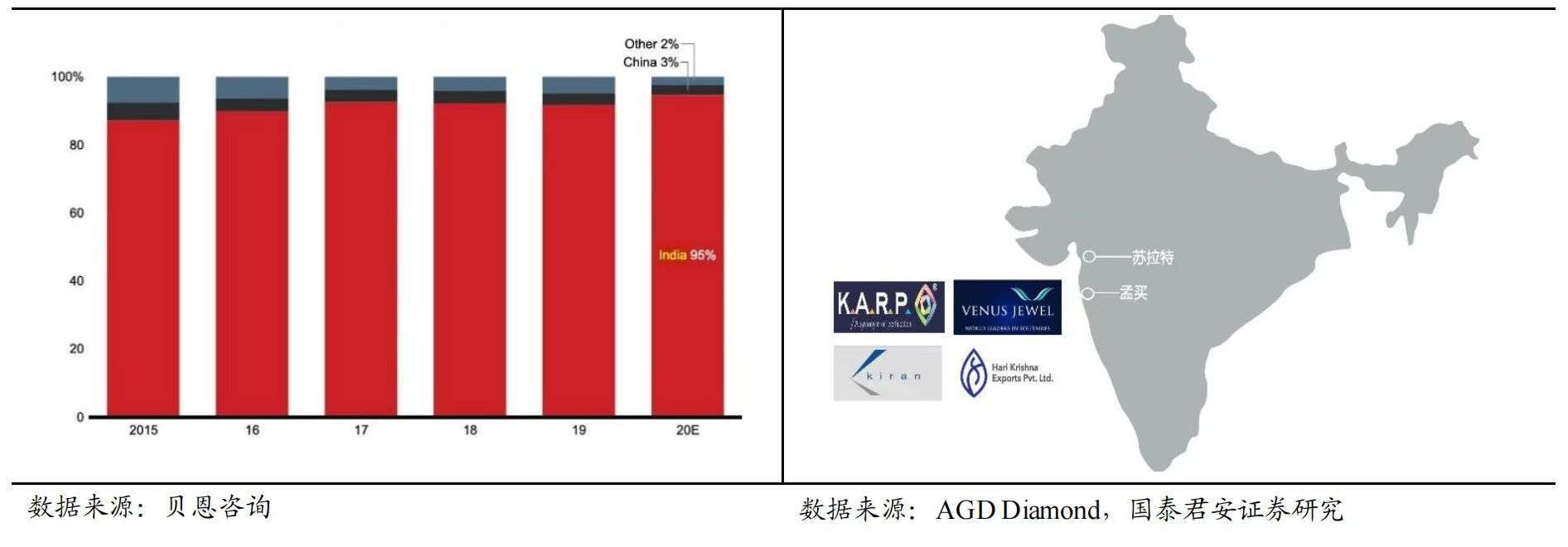

2020年印度占切割加工市场95%份额印度切割加工产业集中分布于苏拉特和孟买

除了上下游之外,全球钻石产业的中游切割打磨产业高度集中于印度,属于劳动密集型产业。根据印度珠宝进出口协会数据,2020年印度占据95%的毛胚钻石加工市场,切磨加工产业集中分布于苏拉特和孟买。今年6月15日,印度《The Economic Times》(经济时报)报道,由于天然毛坯钻石供应短缺,苏拉特的天然钻石切割和抛光部门已将其20%的生产转化为培育钻石,并吸收了25万工人。

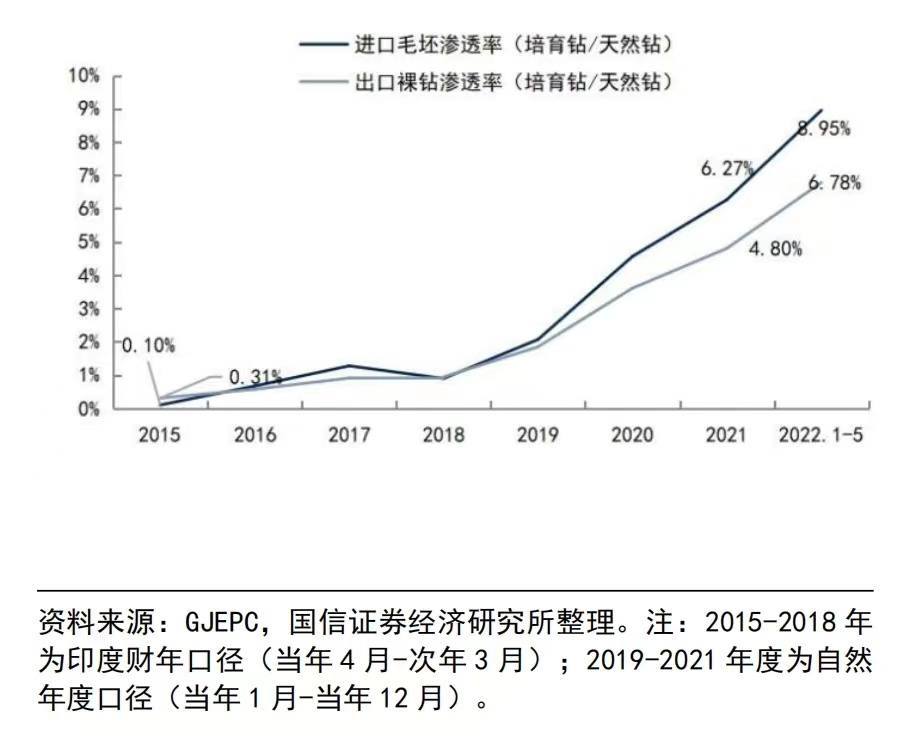

根据国信证券和俄罗斯钻石开采商AGD Diamond的数据研究显示,培育钻石进口毛坯和出口裸钻的渗透率(渗透率,即为培育钻石与天然钻石的比率)逐年大幅提升。今年5月,培育钻毛坯出口额1.77亿元,同比增长137%,再创历史新高。

印度培育钻石/天然钻石渗透率情况

业内人士分析,零售渠道端积极布局,快速提升消费者触达和认知,以及技术工艺持续迭代带来的品质及产能提升,性价比凸显,还有新时代可持续性消费要求提高,这些都驱动着培育钻石渗透率快速提升。

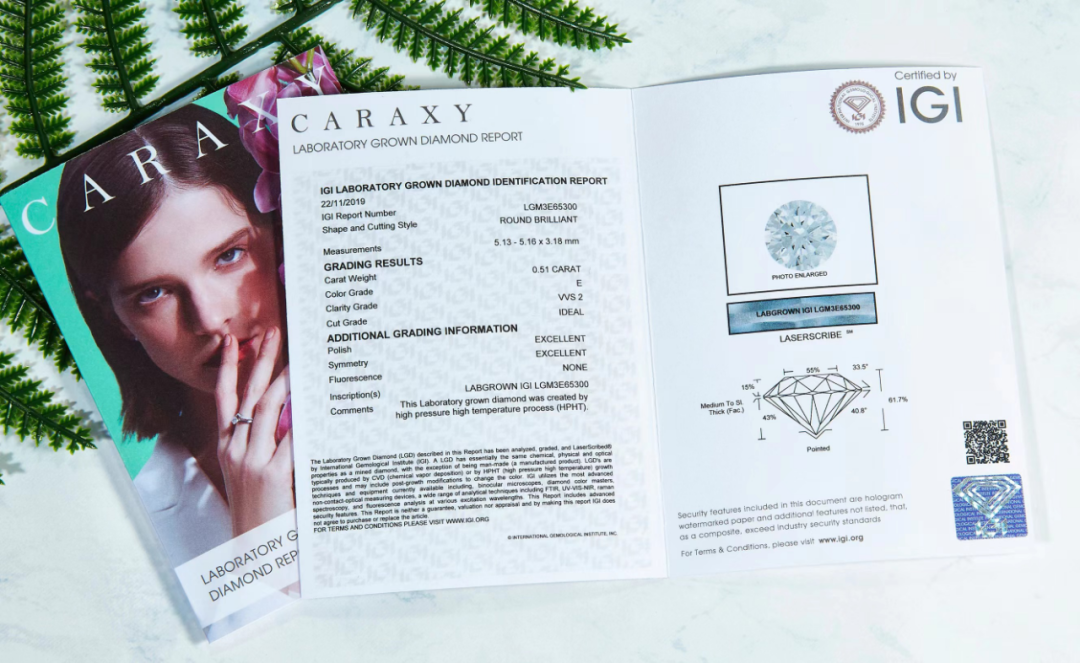

另外,在培育钻石产业中,独立的第三方宝石实验室和鉴定机构提供培育钻石提供鉴定和鉴证证书,为培育钻石的数据指标和公信力担保,有助于提升消费者信心和认可。目前,美国宝石学院(GIA)、国际宝石学院(IGI)、比利时钻石高等评议会(HRD)、国家珠宝玉石质量监督检验中心(NGTC)为主流鉴定机构。

2021年5月,IGI成为全球首个对培育钻石具有ISO认证资格的机构。今年6月,据Diamondcn杂志报道,IGI对一颗重达30.18克拉的培育钻石进行分级,经鉴定是世界上最大的经过后期处理的CVD(化学沉积技术)培育钻石,刷新了纪录。

目前,国际宝石学院(IGI)也与Caraxy(凯希丽)共同推出了CARAXY x IGI 联名培育钻石证书,成为了IGI在亚洲的首个联名认证,为培育钻石提供品牌与第三方权威检测机构的双重保障,也为品牌提供的培育钻石快速变现服务提供保证和依据。

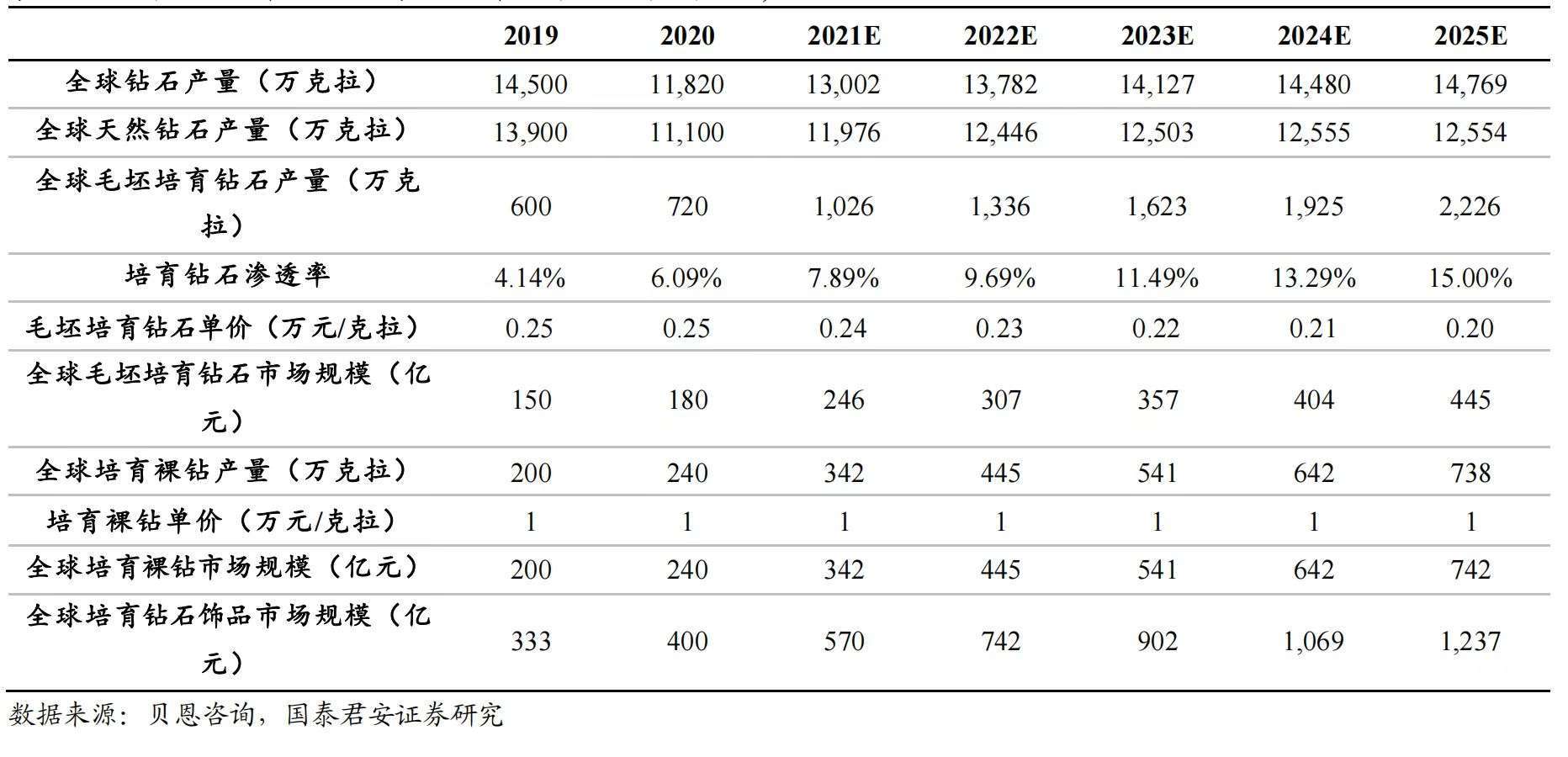

2019-2025 年全球培育钻石饰品市场规模

据国泰君安证券研究测算,培育钻石渗透率5年内有望提升2倍,撬动逾人民币800亿元增量市场需求,到2025年,全球培育裸钻市场规模可达到742亿元,而全球培育钻石饰品市场可达1237亿元,对应2021-2025年复合增速达21.37%。(原文转载自炫氪)

DOLA时尚网部分内容来源于互联网,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,如有侵犯版权请来信告知E-mail:906207380@qq.com,我们将立即处理。